Le marché de l’énergie en novembre 2025 a offert un peu de répit : les prix du gaz naturel comme ceux de l’électricité ont nettement reculé, portés par une météo plus clémente que prévu, une bonne disponibilité du parc nucléaire et des arrivées soutenues de GNL en Europe. Pour les consommateurs professionnels, ce mouvement se traduit par des niveaux de prix de gros très attractifs, ouvrant des opportunités de couverture intéressantes pour les mois à venir.

La dynamique reste encourageante, même si plusieurs facteurs appellent à la vigilance. Les stocks de gaz en Europe demeurent en dessous de leur niveau de l’an dernier, le marché du GNL reste sensible aux évolutions géopolitiques et à la demande asiatique, et les prix de l’électricité conservent une forte corrélation avec le gaz et le CO₂. En France, la fin de l’ARENH au 31 décembre 2025 marquera également l’entrée dans un nouveau cadre de régulation, qui influencera le niveau et la structure des prix à moyen terme. La fin d’année et le début de 2026 dépendront donc en grande partie de la météo hivernale, de la dynamique des stocks et des arbitrages politiques à venir sur le marché de l’énergie.

- Étude offerte

- Zéro engagement

- Comparatif clair et transparent

Que s’est-il passé sur le marché de l’énergie en novembre 2025 ?

En novembre 2025, le marché de l’énergie a été marqué par une montée en puissance des dispositifs de soutien à la transition énergétique, une recentralisation autour du nucléaire et un retour intense des débats sur les prix et la fiscalité. Pour les entreprises, l’enjeu reste toujours le même : comment sécuriser leurs coûts tout en avançant sur la décarbonation.

Côté certificats d’économies d’énergie (CEE), la 6ᵉ période a été officiellement cadrée avec une hausse de 27 % des obligations à partir de 2026. Les volumes et les budgets augmentent fortement pour financer rénovations, pompes à chaleur, mobilité électrique ou programmes pour l’industrie. Mais en parallèle, plusieurs travaux rappellent que ce dispositif est, de fait, payé par les consommateurs via leurs factures d’énergie, avec un coût moyen par foyer désormais évalué autour de quelques centaines d’euros par an, sans véritable débat budgétaire.

Le nucléaire a également occupé le devant de la scène. EDF a relevé sa prévision de production pour 2025, signe d’un retour à une disponibilité plus confortable du parc, porté notamment par l’EPR. La Cour des comptes a confirmé que prolonger les réacteurs au-delà de 60 ans suppose des investissements très lourds, mais reste plus intéressant que de tout remplacer par du neuf, à condition de mieux maîtriser les arrêts et la maintenance. Dans ce contexte, EDF continue aussi de développer ses contrats de long terme (CAPN), désormais ouverts à un plus large éventail d’acteurs consommant plus de 7 GWh/an, afin de leur donner un accès stable à une électricité nucléaire bas carbone à horizon 10–15 ans.

Autre pierre de l’édifice : le versement nucléaire universel (VNU), dont les paramètres se précisent. Au-delà de deux seuils de prix (autour de 78 puis 110 €/MWh), une partie croissante des revenus d’EDF devra être reversée aux consommateurs, particuliers comme professionnels, via une réduction automatique sur les factures entre avril et octobre. Ce mécanisme, applicable à partir de 2026, vise à partager la « rente » nucléaire quand les prix sont élevés, même s’il protège moins sur la période hivernale.

Au niveau européen, le gaz reste un enjeu stratégique. Alors que la consommation de gaz devrait reculer d’ici 2035, l’UE pourrait pourtant augmenter ses importations de GNL pour compenser le recul de la production domestique et des livraisons par gazoduc. L’équilibre futur des prix dépendra fortement de la demande asiatique, en particulier de la Chine, qui reste le grand facteur d’incertitude sur ce marché.

Enfin, la question des prix de l’électricité et de la fiscalité a été vivement débattue à Paris. Les députés ont voté le retour du taux réduit de TVA sur les abonnements d’électricité, contre l’avis du gouvernement, qui préfère des soutiens ciblés (chèques énergie) et réserve ses prochains efforts aux entreprises, notamment industrielles. Le Sénat pousse, lui, vers un rapprochement des taxes sur le gaz et l’électricité pour mieux coller aux objectifs climatiques. Dans le même temps, Matignon a demandé des scénarios concrets pour faire reculer le coût de l’électricité pour les ménages et les entreprises.

Pour les professionnels, ce mois de novembre 2025 confirme un paysage plus régulé, plus complexe, mais qui offre aussi de nouveaux leviers : contrats nucléaires de long terme, opportunités liées aux CEE, future redistribution via le VNU et possibles évolutions fiscales à intégrer dans leur stratégie d’achats d’énergie.

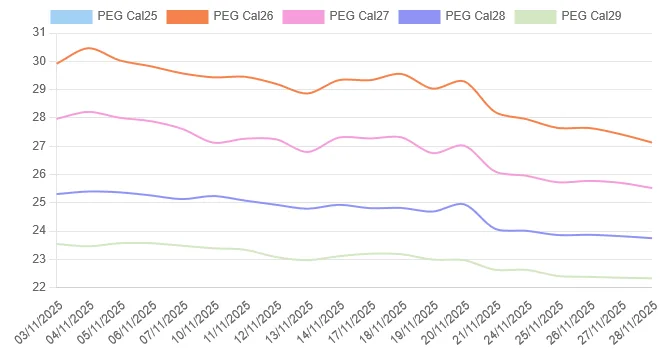

Prix du gaz naturel en novembre 2025

En novembre 2025, les prix du gaz naturel ont d’abord été soutenus avant de s’orienter résolument à la baisse, sur fond de marché globalement bien approvisionné mais structurellement fragile.

Au début du mois, les cours ont progressé dans un contexte jugé plus tendu : recul attendu de la production éolienne, prévisions de températures revenues dans les normales de saison et bascule des stocks européens en phase de soutirage autour de 82 %. Les acteurs du marché ont intégré un risque accru sur l’équilibre offre/demande à l’approche de l’hiver, ce qui a tiré les prix vers le haut.

Très vite, plusieurs facteurs sont toutefois venus limiter ces tensions. Les flux de GNL en provenance des États-Unis se sont renforcés, la demande asiatique est restée modérée, et les importations norvégiennes se sont avérées solides. Parallèlement, la douceur des températures et une bonne production éolienne ont pesé sur la consommation de gaz, notamment pour le chauffage résidentiel. Résultat : les prix ont commencé à refluer, malgré un contexte de stocks jugés plus fragiles qu’en 2024 et une diversification par les gaz renouvelables encore trop limitée pour changer fondamentalement la donne.

Au fil du mois, le mouvement baissier s’est confirmé sur le marché à terme. Les prix sont revenus à leurs plus bas niveaux depuis le début de l’année, puis ont atteint, en fin de période, leurs plus bas depuis mai 2024 : le PEG CAL-26 s’échange désormais sous les 28 €/MWh. Les perspectives de températures légèrement supérieures aux normales pour début décembre dans le nord-ouest de l’Europe ont continué de freiner la demande de chauffage, tandis que les arrivées de GNL et les flux réguliers en provenance de Norvège ont contribué à rassurer le marché. Les discussions diplomatiques évoquées entre l’Ukraine, les États-Unis et la Russie ont également été perçues comme un facteur de réduction, au moins potentiel, du risque géopolitique.

Pour autant, le tableau reste loin d’être complètement rassurant. Les stocks européens, retombés autour de 78 % en fin de mois, se situent environ dix points en dessous de leur niveau de l’an dernier. Le « matelas de sécurité » est donc plus mince : un épisode de froid marqué en fin d’hiver pourrait rapidement rebattre les cartes et raviver les tensions sur les prix. De plus, la place désormais centrale du GNL dans l’approvisionnement européen expose le marché aux aléas géopolitiques et à une éventuelle remontée de la demande en Asie.

Pour les consommateurs professionnels, la situation de fin novembre offre des opportunités de couverture à des niveaux attractifs, mais la prudence reste de mise. Les tendances des prochaines semaines dépendront largement de trois variables : l’évolution de la météo, le rythme de soutirage des stocks européens et la disponibilité du GNL sur le marché mondial.

Graphique de l'évolution du prix du gaz en novembre 2025

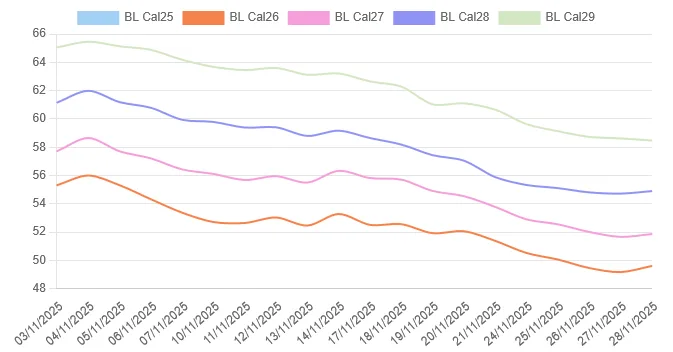

Prix de l'électricité en novembre 2025

En novembre 2025, les prix de l’électricité en France ont chuté, portés par un cocktail plutôt favorable : douceur des températures, bonne disponibilité du parc nucléaire et renouvelable, et repli du gaz naturel. La demande de chauffage est restée contenue une bonne partie du mois, ce qui a limité les tensions sur le système électrique et pesé sur les prix spot comme sur une partie de la courbe à terme.

En parallèle, les marchés à terme sont restés très sensibles au duo gaz / CO₂. Au début du mois, la perspective d’un recul de la production renouvelable avait soutenu les prix, d’autant que le marché carbone se raffermissait nettement : le quota d’émission a franchi la barre des 80 €/t, alimenté par des prévisions météo moins favorables aux renouvelables et par une activité accrue d’acheteurs spéculatifs.

À mesure que le mois avançait, la détente sur les prix de gros s’est affirmée. Les produits 2026, 2027 et 2028 sont revenus à leurs plus bas niveaux depuis 2021. La France bénéficie ici pleinement de son mix : l’écart avec l’Allemagne reste important, avec un Cal-26 allemand qui gravite autour de 90 €/MWh, contre environ 49 €/MWh côté français. Ce niveau est d’ailleurs proche du coût moyen estimé par la Cour des comptes pour la prolongation du parc nucléaire existant (de 40 à 60 ans), soulignant l’intérêt économique de cette stratégie pour la compétitivité électrique du pays.

La fin de mois a prolongé ce mouvement : les prix ont continué de reculer dans un contexte de températures anormalement douces, d’un socle nucléaire solide et d’une production renouvelable satisfaisante. Pour les consommateurs professionnels, cela se traduit par des opportunités de couverture à moyen terme sensiblement plus attractives qu’au plus fort de la crise énergétique.

Pour autant, la visibilité reste limitée. La corrélation avec le gaz et le CO₂ demeure forte, et la douceur actuelle ne présage pas de la fin de l’hiver. Surtout, la fin de l’ARENH au 31 décembre 2025 ouvre une nouvelle phase d’incertitude : les modalités du futur cadre de régulation du nucléaire auront un impact direct sur le niveau et la structure des prix, la concurrence entre fournisseurs et la capacité des acteurs alternatifs à sécuriser leurs approvisionnements. Les prochaines semaines seront donc clés pour ajuster les stratégies de couverture, en tenant compte à la fois du contexte de prix momentanément plus bas et des changements de règles attendus sur le marché français.

Graphique de l'évolution du prix de l'électricité en novembre 2025