Le mois de janvier 2026 a été marqué par des marchés de l’énergie fortement influencés par les conditions hivernales, les équilibres de production et le contexte international. Le froid a soutenu la demande sur le gaz comme sur l’électricité, tandis que certaines contraintes sur l’offre ont entretenu des tensions ponctuelles sur les prix.

Malgré cela, les marchés ont montré une bonne capacité d’adaptation, avec des approvisionnements restés sécurisés et des signaux plus rassurants en fin de mois, notamment sur le gaz. Pour les semaines à venir, l’évolution de la météo, la disponibilité des moyens de production et le contexte géopolitique resteront des facteurs clés à surveiller, dans un contexte encore incertain mais offrant des niveaux de prix globalement maîtrisés.

En parallèle, le cadre réglementaire a fortement évolué : depuis le 1er janvier, la fin de l’ARENH et la mise en place du VNU modifient la valorisation du nucléaire, tandis que la nouvelle période des CEE et l’arrivée des CPB sur le gaz peuvent influencer les coûts à terme. Début février, la revalorisation des accises et d’autres ajustements tarifaires viennent compléter ces changements, dans un contexte où la météo, le CO₂ et la disponibilité des moyens de production resteront déterminants pour l’évolution des prix.

- Étude offerte

- Zéro engagement

- Comparatif clair et transparent

Que s’est-il passé sur le marché de l’énergie en janvier 2026 ?

Sur le plan électrique, la France a confirmé en 2025 une position particulièrement favorable, avec un niveau d’exportations inédit, porté par une production largement décarbonée. Cette performance repose sur un parc nucléaire redevenu plus disponible et sur le développement des énergies renouvelables, dans un contexte où la demande intérieure reste en retrait par rapport aux niveaux d’avant-crise. Ce décalage interroge directement la capacité du pays à atteindre ses objectifs de réindustrialisation et de décarbonation, alors même que l’électricité bas-carbone constitue un levier central de la transition énergétique.

À moyen et long terme, la stratégie nucléaire française reste au cœur des débats. La réévaluation du coût des futurs réacteurs EPR2, désormais estimé à un niveau nettement supérieur aux projections initiales, souligne l’ampleur des investissements à consentir pour sécuriser la production électrique de demain. Si EDF met en avant une meilleure maîtrise des risques et des délais de construction optimisés, ces annonces ravivent les interrogations sur le financement du programme et sur son impact futur sur les prix de l’électricité. Dans ce cadre, la montée en puissance des contrats de long terme entre EDF et les industriels traduit une volonté de donner de la visibilité aux acteurs économiques, tout en sécurisant les recettes nécessaires au financement des infrastructures.

Sur le plan réglementaire, le début d’année a également été marqué par plusieurs ajustements tarifaires. La légère baisse des tarifs réglementés de vente d’électricité, effective au 1er février, apparaît avant tout symbolique. Elle reflète des mécanismes complexes, où la baisse des prix de marché est en partie compensée par la hausse de certaines charges et taxes. Pour les consommateurs professionnels comme pour les ménages, la lisibilité des factures reste donc un enjeu majeur, dans un environnement où les signaux prix demeurent contrastés.

Du côté du gaz, la dépendance européenne aux importations reste un sujet sensible. Malgré les engagements politiques visant à réduire les flux russes d’ici 2027, les volumes de GNL en provenance de Russie sont restés élevés en 2025, mettant en lumière l’écart entre les ambitions affichées et la réalité des besoins énergétiques. Cette situation rappelle la vulnérabilité persistante de l’Union européenne face aux tensions géopolitiques, en particulier dans un contexte où le gaz continue de jouer un rôle clé dans l’équilibre des systèmes électriques.

Parallèlement, les enjeux climatiques restent préoccupants. La baisse des émissions de gaz à effet de serre en France s’est nettement ralentie en 2025, à un rythme insuffisant pour tenir les trajectoires fixées à l’horizon 2030. Les difficultés rencontrées dans les secteurs des transports et du bâtiment, combinées à une transition encore largement dépendante de facteurs conjoncturels, soulignent la nécessité de mesures plus structurelles pour accélérer la sortie des énergies fossiles.

À l’échelle européenne, l’année 2025 a néanmoins marqué un tournant symbolique, avec une production d’électricité issue du solaire et de l’éolien désormais supérieure à celle des énergies fossiles. Cette évolution confirme la dynamique engagée, mais elle met également en évidence les limites actuelles du système, notamment en matière d’infrastructures. Le retard pris dans le développement des réseaux électriques apparaît aujourd’hui comme un frein majeur à l’intégration des nouvelles capacités renouvelables, avec des centaines de gigawatts de projets encore en attente de raccordement.

Enfin, les perspectives de marché restent contrastées. L’arrivée annoncée de volumes importants de GNL à l’échelle mondiale pourrait contribuer à détendre les marchés du gaz et, indirectement, ceux de l’électricité. Toutefois, cette amélioration potentielle est perçue comme transitoire. Les débats autour du mode de fixation des prix de l’électricité, de la place du gaz dans le système énergétique et de la nécessité d’accélérer l’électrification des usages montrent que les prochains mois seront déterminants.

Dans ce contexte, janvier 2026 illustre un marché de l’énergie en pleine mutation, tiraillé entre contraintes de court terme et enjeux de long terme. Pour les entreprises, la compréhension de ces dynamiques reste essentielle afin d’anticiper les évolutions de prix et de sécuriser leurs stratégies énergétiques dans un environnement toujours plus complexe.

Prix du gaz naturel en janvier 2026

En janvier 2026, le marché du gaz naturel est resté très volatil, avant tout sous l’effet de la météo et de l’équilibre offre/demande à court terme. Le mois s’est ouvert sur un épisode de froid qui a soutenu la demande, mais des approvisionnements globalement solides, notamment via la Norvège et les arrivées de GNL, ont limité les tensions immédiates. Malgré des stocks inférieurs à ceux de l’an dernier, les niveaux ont été jugés suffisants, avec un marché particulièrement réactif aux variations climatiques et au niveau de production des énergies renouvelables.

Dans ce contexte déjà sensible, la tension s’est progressivement renforcée, portée par une consommation accrue de gaz pour la production d’électricité. Les soutirages dans les stocks, combinés aux arrivées de GNL, ont aidé à préserver l’équilibre global, mais l’instabilité a entretenu une dynamique haussière sur l’ensemble des prix, en particulier sur le court terme.

En seconde partie de mois, les cours ont nettement progressé lorsque l’approvisionnement européen s’est retrouvé plus contraint, après des arrêts imprévus sur certaines installations norvégiennes. Parallèlement, la forte volatilité aux États-Unis, alimentée par la perspective d’un froid intense, a pesé sur le marché mondial et rejailli sur l’Europe. Avec des stocks européens relativement bas, le continent a dû composer avec une concurrence accrue pour sécuriser des cargaisons de GNL, à la fois face à l’Asie et face au marché américain, tandis que la hausse du pétrole et du charbon a contribué à maintenir une pression plus générale sur les prix de l’énergie.

En fin de mois, le froid combiné à une production éolienne instable a continué de soutenir les prix du gaz en Europe. Toutefois, la perspective d’arrivées supplémentaires de GNL américain a apporté un signal plus rassurant sur l’approvisionnement.

Au final, malgré ces épisodes de volatilité, les prix sont restés globalement à des niveaux maîtrisés, avec un PEG CAL27 autour de 26 €/MWh en fin de mois, ce qui maintient un contexte plutôt favorable.

Graphique de l'évolution du prix du gaz en janvier 2026

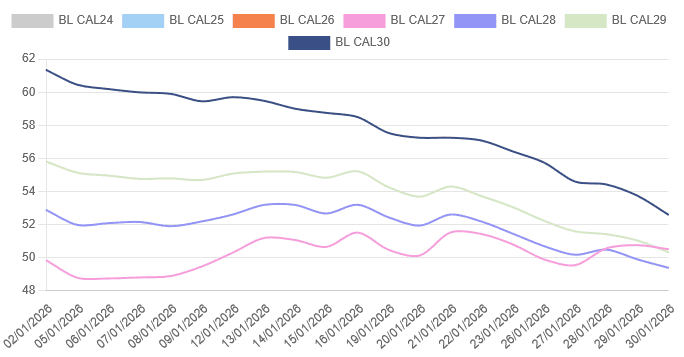

Prix de l'électricité en janvier 2026

En janvier 2026, le marché de l’électricité a évolué dans un contexte globalement tendu, marqué par les conditions hivernales, les équilibres de production et l’évolution des quotas de CO₂. En début de mois, le marché spot s’est montré particulièrement volatil sous l’effet d’une consommation en hausse liée au froid. Les pointes de demande ont pu être couvertes grâce à un recours accru aux importations et à la production thermique, tandis que les épisodes de bonne production éolienne ont ponctuellement permis de détendre le marché, illustrant le rôle croissant des énergies renouvelables dans l’équilibrage du système électrique.

Cette fragilité s’est renforcée au cours du mois avec une disponibilité nucléaire française réduite, notamment en raison de l’arrêt de Flamanville, et une production renouvelable insuffisante.

Parallèlement, les marchés ont été influencés par le contexte international. Les craintes liées à un épisode de froid exceptionnel aux États-Unis ont soutenu les prix du gaz. Les quotas d’émission de CO₂ sont restés orientés à la hausse tout au long du mois, évoluant autour de 90 €/t, portés à la fois par le froid, des fondamentaux structurels contraints et un climat industriel plus favorable, renforcé par des signaux politiques et réglementaires.

En fin de mois, une météo plus proche des normales saisonnières et une meilleure disponibilité nucléaire en France ont permis un repli des prix futurs, compensant la hausse de la demande et des exportations. Toutefois, le niveau élevé du CO₂ continue de renchérir la production thermique et de maintenir une pression persistante sur les prix de l’électricité en Europe.

Enfin, le CAL-28 a terminé légèrement en dessous du CAL-27 à la fin du mois de janvier. Concrètement, cela signifie que les prix des différentes échéances se rapprochent : le marché pourrait même repasser dans une configuration où les prix les plus proches sont plus élevés que ceux des années suivantes, après plusieurs mois dans la situation inverse.

Graphique de l'évolution du prix de l'électricité en janvier 2026

- Étude offerte

- Zéro engagement

- Comparatif clair et transparent