En février 2026, les marchés de l’énergie ont évolué dans un environnement globalement mieux orienté, avec des fondamentaux solides en électricité comme en gaz. Des températures clémentes, une production éolienne soutenue et une bonne disponibilité nucléaire ont contribué à contenir les prix, tandis que les arrivées de GNL ont maintenu un équilibre satisfaisant côté gaz en début de mois.

Cependant, la fin février a ravivé la volatilité. Les tensions géopolitiques autour de l’Iran et les risques pesant sur les flux de GNL ont provoqué une onde de choc sur les marchés, rappelant la forte sensibilité de l’Europe aux événements internationaux. Dans les prochaines semaines, l’incertitude restera élevée, notamment sur le gaz, avec des répercussions possibles sur les prix de l’électricité.

- Étude personnalisée

- Zéro engagement

- Comparatif clair et transparent

Que s’est-il passé sur le marché de l’énergie en février 2026 ?

En février 2026, le marché de l’énergie a navigué entre signaux d’accalmie et rappel brutal des fragilités européennes. Voici l’essentiel à retenir pour les professionnels.

Côté électricité, un changement notable est apparu sur les prix à terme en France : les écarts entre années proches et horizons lointains (2028-2029) se sont resserrés. Cette nouvelle configuration ne signifie pas que l’électricité devient “bon marché”, mais elle redonne de la souplesse aux stratégies d’achat : se positionner sur du long terme ne se traduit plus systématiquement par une pénalité financière importante. Dans ce contexte, les approches combinant sécurisation partielle et étalement des couvertures redeviennent des options crédibles pour piloter le budget.

Sur le front industrie, l’énergie reste un sujet de compétitivité majeur en Europe. Les filières électro-intensives (chimie, acier, ciment, verre, etc.) ont martelé un constat : l’énergie reste structurellement plus chère en Europe qu’aux États-Unis et dans plusieurs zones concurrentes, ce qui pèse sur la compétitivité, les investissements et l’emploi. L’alerte est d’autant plus audible que, même si la pression tarifaire s’est desserrée après la crise 2022-2023, le “retour à la normale” n’a pas eu lieu. En France, une étude de l’Insee publiée mi-février confirme cette réalité : la facture énergétique industrielle a nettement diminué en 2024, mais elle reste supérieure aux niveaux d’avant-crise, alors même que la consommation d’énergie a reculé. Autre point important : la baisse profite davantage aux gros consommateurs, plus exposés aux marchés via leurs contrats, tandis que les petits sites conservent une facture relativement plus élevée.

En France, février a aussi été marqué par la PPE3 (2025-2035). Le gouvernement acte une trajectoire qui renforce le rôle du nucléaire tout en poursuivant les renouvelables, mais avec des objectifs “ajustés” au regard d’une demande électrique jugée moins dynamique. C’est précisément ce point qui a crispé les filières : pas de coup d’arrêt officiel sur l’éolien et le solaire, mais une inquiétude sur les volumes, car des objectifs trop bas reviendraient, de fait, à ralentir les nouveaux projets et à fragiliser des investissements industriels et des emplois. Les filières solaire et éolienne se disent rassurées sur l’absence de coup d’arrêt, mais restent vigilantes sur les volumes, avec en toile de fond des enjeux industriels et d’emplois.

C’est toutefois le gaz qui a concentré les tensions. L’Europe se prépare à augmenter ses importations de GNL en 2026 pour reconstituer des stocks très bas en fin d’hiver, avec l’idée qu’un environnement de prix plus favorable pourrait aussi soutenir une partie de la demande industrielle. Mais la crise au détroit d’Ormuz a rappelé la vulnérabilité du marché : la perturbation d’un passage stratégique pour le GNL a provoqué une hausse immédiate des cours en Europe.

Enfin, l’actualité d’EDF s’inscrit dans la même dynamique : des résultats affectés par la baisse des prix de marché, mais une feuille de route inchangée autour du nucléaire, de la performance opérationnelle et de la discipline financière, avec en arrière-plan des investissements considérables à financer.

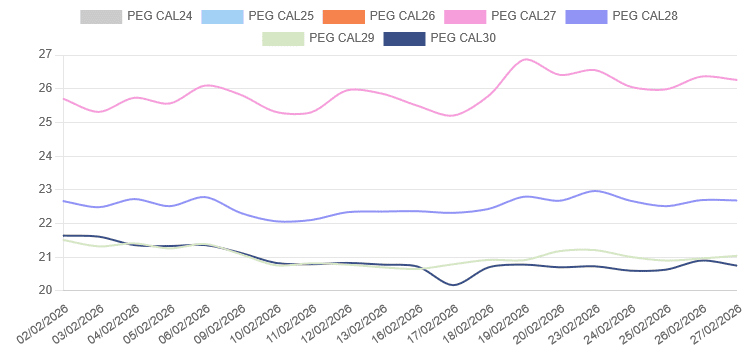

Prix du gaz naturel en février 2026

En février 2026, le marché du gaz naturel a évolué dans un environnement globalement équilibré, marqué par une légère détente des prix en début de mois avant une phase de stabilisation, puis un regain de tensions en fin de période.

Les premières semaines ont été marquées par un repli modéré des prix du gaz, avec un PEG CAL27 évoluant autour de 25–26 €/MWh. Cette détente s’explique principalement par des conditions météorologiques plus clémentes en Europe, limitant la demande, ainsi que par une bonne production éolienne qui a réduit les besoins en gaz pour la production d’électricité. La reprise des exportations américaines de GNL, après les perturbations liées aux tempêtes hivernales, a également contribué à assouplir l’équilibre du marché européen. Dans le même temps, l’activité soutenue des acteurs financiers a accentué les mouvements de marché.

Au cours du mois, les arrivées importantes de GNL en Europe et la modération de la demande asiatique ont permis de maintenir un marché relativement bien approvisionné, limitant la concurrence sur les cargaisons et soutenant la stabilité des cours. Les retraits de stocks sont restés contenus grâce à ces fondamentaux favorables.

Toutefois, la volatilité n’a pas disparu. Les marchés sont restés sensibles aux évolutions de la production américaine, aux flux de GNL et aux conditions météorologiques. En fin de mois, une légère tension haussière est apparue, alimentée par des incertitudes géopolitiques, notamment entre les États-Unis et l’Iran, ainsi que par des opérations de maintenance en Norvège.

Ainsi, si les fondamentaux sont restés globalement solides en février, le marché a continué de surveiller de près la sécurité d’approvisionnement européenne, largement dépendante des livraisons de GNL américain et de la fiabilité des exportations norvégiennes.

Graphique de l'évolution du prix du gaz en février 2026

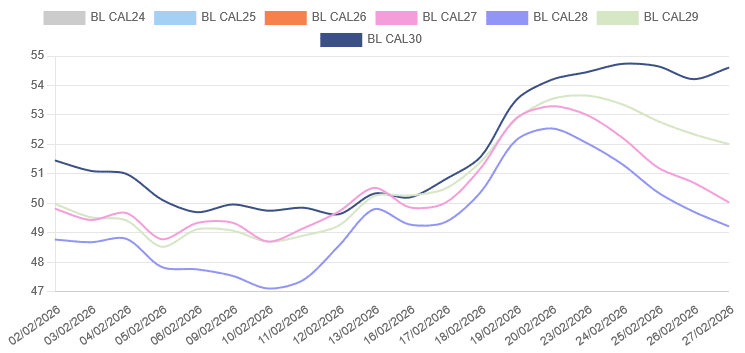

Prix de l'électricité en février 2026

En février 2026, le marché de l’électricité a évolué dans un environnement globalement favorable, marqué par des fondamentaux solides mais une volatilité persistante sur les marchés à terme, en lien étroit avec le gaz et le CO₂.

Sur le marché Spot, les prix ont bénéficiés tout au long du mois d’une forte production éolienne, d’une bonne disponibilité du parc nucléaire et des températures globalement douces, limitant la demande. Ces éléments ont contribué à réduire la pression sur le système électrique et à contenir les niveaux de prix. Les épisodes de froid sont restés ponctuels et sans impact durable, rapidement compensés par le retour de conditions plus clémentes et venteuses.

Sur les marchés à terme, les évolutions ont principalement suivi celles du gaz et des quotas de CO₂. En début de mois, le recul combiné de ces deux composantes a entraîné une baisse des prix de l’électricité, avec un CAL27 autour de 49 €/MWh. Par la suite, les prix ont connu des mouvements contrastés : une hausse en lien avec le rebond du gaz et des quotas carbone, puis un repli en fin de mois sous l’effet d’une détente simultanée sur ces marchés.

Le marché du CO₂ est resté particulièrement volatil, évoluant autour de 80 €/t. Les variations ont été largement influencées par les incertitudes politiques liées aux possibles évolutions du système ETS. Si la baisse ponctuelle du carbone a pu offrir un soutien à court terme en limitant la pression haussière sur les prix futurs de l’électricité, la tendance reste fortement dépendante des orientations de la Commission européenne.

Dans ce contexte, la nouvelle Programmation pluriannuelle de l’énergie vise à renforcer la stabilité du cadre énergétique français, avec un accent mis sur la relance du nucléaire, l’ajustement des renouvelables et la sécurisation de l’approvisionnement. Malgré des fondamentaux rassurants sur le plan physique, le marché demeure donc sensible aux signaux politiques et aux évolutions des marchés du gaz et du carbone.

Graphique de l'évolution du prix de l'électricité en février 2026

- Étude personnalisée

- Zéro engagement

- Comparatif clair et transparent