ATOO Energie vous dévoile son point hebdo sur le marché de l’énergie en date du 3 novembre 2023. Dans cet article, découvrez les faits marquants des derniers jours, ainsi que l’évolution des marchés de l’électricité et du gaz naturel. Enfin, nous partageons avec vous, deux articles de presse pour tout savoir sur le secteur de l’énergie.

Que s'est-il passé la semaine dernière ?

L'Etat et EDF bataillent toujours pour réguler les prix de l'électricité nucléaire

Deux scénarios sont envisagés pour réguler les tarifs de l’électricité nucléaire, et l’État et EDF sont engagés dans un débat persistant sur cette question. Le gouvernement avait promis de présenter un mécanisme en octobre pour permettre à la France de contrôler les prix de l’électricité. Cependant, la bataille entre l’État et EDF se poursuit.

Mardi dernier, Bruno Le Maire a eu une réunion avec Luc Rémont, le PDG d’EDF, pour discuter de ce sujet brûlant, alors que diverses approches s’affrontent au sein du gouvernement d’Elisabeth Borne.

Selon nos informations, le gouvernement a réuni ces derniers jours les fournisseurs d’électricité concurrents d’EDF et les grands consommateurs industriels pour examiner les options pour réguler le nucléaire, en remplacement de l’arenh, un outil clé pour la compétitivité nationale. Le gouvernement hésite entre deux options. La première est plus contraignante, fixant un prix de vente maximal pour la majeure partie de la production d’EDF, tandis que la deuxième laisse plus de flexibilité à EDF pour valoriser sa production nucléaire sur les marchés.

Cependant, la deuxième option suscite des inquiétudes parmi les entreprises qui préfèrent un système de plafond de prix pour anticiper leurs coûts. Les fournisseurs d’électricité concurrents partagent ces préoccupations, affirmant que la captation des profits d’EDF est imprévisible et nuit à leur capacité à rivaliser avec EDF.

Certains au sein des industriels estiment que les niveaux de redistribution de la « rente nucléaire » permise par ces deux mécanismes sont encore insuffisants pour améliorer la compétitivité. De plus, des questions de conformité avec le droit européen de la concurrence sont soulevées, étant donné le quasi-monopole d’EDF dans la production d’électricité en France. Une nouvelle régulation des prix du nucléaire devra obtenir l’approbation de Bruxelles.

Stratégie de captage et stockage de carbone

La France prépare un accord sur le captage et le stockage de carbone en collaboration avec la Norvège et plusieurs industriels français qui envisagent de réserver des capacités dans le projet Northern Lights en mer du Nord. La France a longtemps hésité sur sa stratégie de captage et de stockage de carbone, mais elle cherche maintenant à montrer son engagement en la matière.

Le ministre délégué à l’Industrie, Roland Lescure, a visité le site Northern Lights pour préparer un accord bilatéral avec la Norvège, et cet accord pourrait être finalisé en janvier lors d’un forum franco-norvégien sur l’industrie verte.

L’accord sera à la fois technique et industriel, car la France devra signer un avenant sur le protocole de Londres pour exporter son CO2 vers l’étranger. La Norvège est en avance dans ce domaine, avec plusieurs sites de stockage opérationnels en mer du Nord et en mer de Barents.

Le projet Northern Lights, opéré par TotalEnergies, Equinor et Shell, permettra de stocker jusqu’à 1,5 million de tonnes de CO2 par an à partir de l’année prochaine, avec des projets d’expansion jusqu’à 12 millions de tonnes par an.

Cela dépasse les objectifs français de captage et de stockage, fixés entre 4 et 8 millions de tonnes en 2030, et 20 millions de tonnes par an d’ici 2050. La stratégie CCUS (utilisations industrielles du carbone) de la France devrait être publiée d’ici la fin de l’année.

Cependant, la France considère le CCS comme une technologie de décarbonation en dernier recours, et elle ne soutiendra les industriels que si aucune autre solution n’est possible. Les exportations de CO2 restent coûteuses, et l’accent est mis sur les plus gros émetteurs industriels. Cependant, des solutions pour des industriels émetteurs plus petits répartis sur le territoire pourraient être envisagées pour éviter la désindustrialisation des régions.

GNL : le nombre d’infrastructure nettement supérieur à la demande en Europe

Le développement des capacités de GNL en Europe a dépassé les prévisions de consommation, selon le think tank IEEFA. Malgré l’ajout de six nouveaux terminaux d’importation de GNL en 2023, ainsi que d’autres installations, la consommation de gaz en Europe diminue. L’Europe a désormais 36,5 milliards de mètres cubes de capacité d’importation annuelle de GNL, mais le taux d’utilisation des terminaux n’atteint que 58% en moyenne de janvier à septembre 2023.

Selon l’IEEFA, l’écart entre les capacités d’importation de GNL en Europe et la demande réelle continue de s’agrandir. À l’horizon 2030, les capacités européennes d’importation de GNL pourraient atteindre 406 milliards de mètres cubes par an, alors que la demande européenne de GNL ne devrait pas dépasser 150 milliards de mètres cubes en 2030. Cela créerait un excédent potentiel de 256 milliards de mètres cubes de capacité inutilisée.

L’IEEFA conclut que la baisse de la demande de gaz remet en cause la nécessité d’investir davantage dans les infrastructures de GNL pour atteindre les objectifs de sécurité énergétique de l’Europe. Les données montrent que ce n’est pas le cas. Entre juin et juillet 2023, les États membres de l’UE ont dépensé 41 milliards d’euros pour importer du GNL, avec les États-Unis et la Russie en tant que principaux fournisseurs.

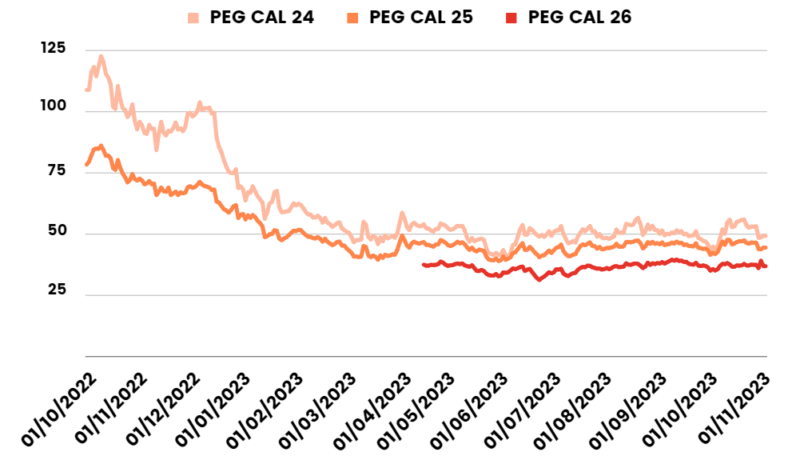

Focus sur le marché du gaz naturel

Les prix du gaz naturel ont baissé la semaine dernière. Le vendredi 3 novembre, les PEG CAL-24 et CAL-25 s’élevaient respectivement à 49,236 €/MWh et 44,474 €/MWh.

Le marché du gaz naturel profite de fondamentaux très solides. En effet, l’offre norvégienne atteint presque 100% de sa capacité, les stocks de gaz sont à des niveaux particulièrement élevés et les températures devraient être chaudes dans les prochaines semaines.

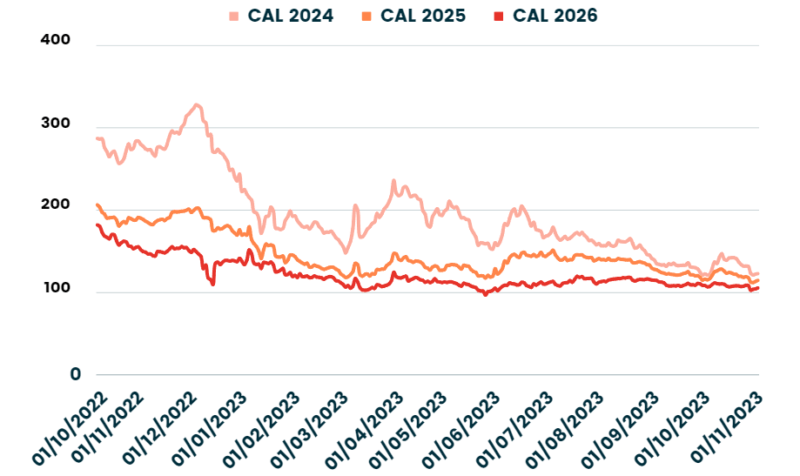

Focus sur le marché de l'électricité

Les prix de l’électricité ont suivi la tendance de ceux du gaz. En effet, les CAL-24 et CAL-25 traitaient respectivement à 123,01 €/MWh et 114,83 €/MWh le vendredi 3 novembre.

De leurs côtés, les prix spot européens étaient en dessous de 60 €/MWh. La tempête Ciaran a entrainé une hausse de la production éolienne et hydroélectrique. De plus, les températures douces et la baisse des prix du gaz ont contribué à la baisse des prix de l’électricité.

Vu dans la presse

Fukushima : malgré les protestations de Pékin, le Japon a lancé la 3e phase de rejet des eaux traitées

Le ministre allemand des Finances s’oppose au projet de sortie du charbon en 2030 du gouvernement